(转载)人形机器人产业:国际比较与中国发展现状及趋势分析

2024/10/29科研动态

人形机器人产业:国际比较与中国发展现状及趋势分析

随着人工智能、传感器、机器人硬件制造等技术的进步,人形机器人正逐渐从概念阶段走向实用化。2024世界人工智能大会上,人形机器人专区共展示出了25款人形机器人,成为全场“最靓的仔”。

人形机器人产业是中央确定的未来产业的重要方向之一,也是国家竞争的热点领域,集中体现人工智能、新材料、大数据、大模型等领域的最新科技成果,是未来能出现现象级产品和万亿级产业的重要赛道,未来发展前景广阔。

一、人形机器人的界定和分类

(一)人形机器人定义

人形机器人是一种仿生机器人,指形状及尺寸与人体相似,能够模仿人类运动、表情、互动及动作的机器人,并具有一定程度的认知和决策智能。

人形机器人通常由环境感知模块、决策控制模块、运动控制模块、机械本体模块等多个模块组成,各模块间协同工作,以实现人形机器人的智能运作。相比其他机器人,对智能感知、运动控制、智能决策、人机交互的综合能力要求更高。

(二)人形机器人的类别

一是根据人形机器人的形态来分类,可以将其分为轮式人形机器人、足式人形机器人、全能型人形机器人,其中全能型人形机器人的灵敏度和智能化程度是最高的,与现实中的人最为接近。

表1 三类人形机器人的区别和特点

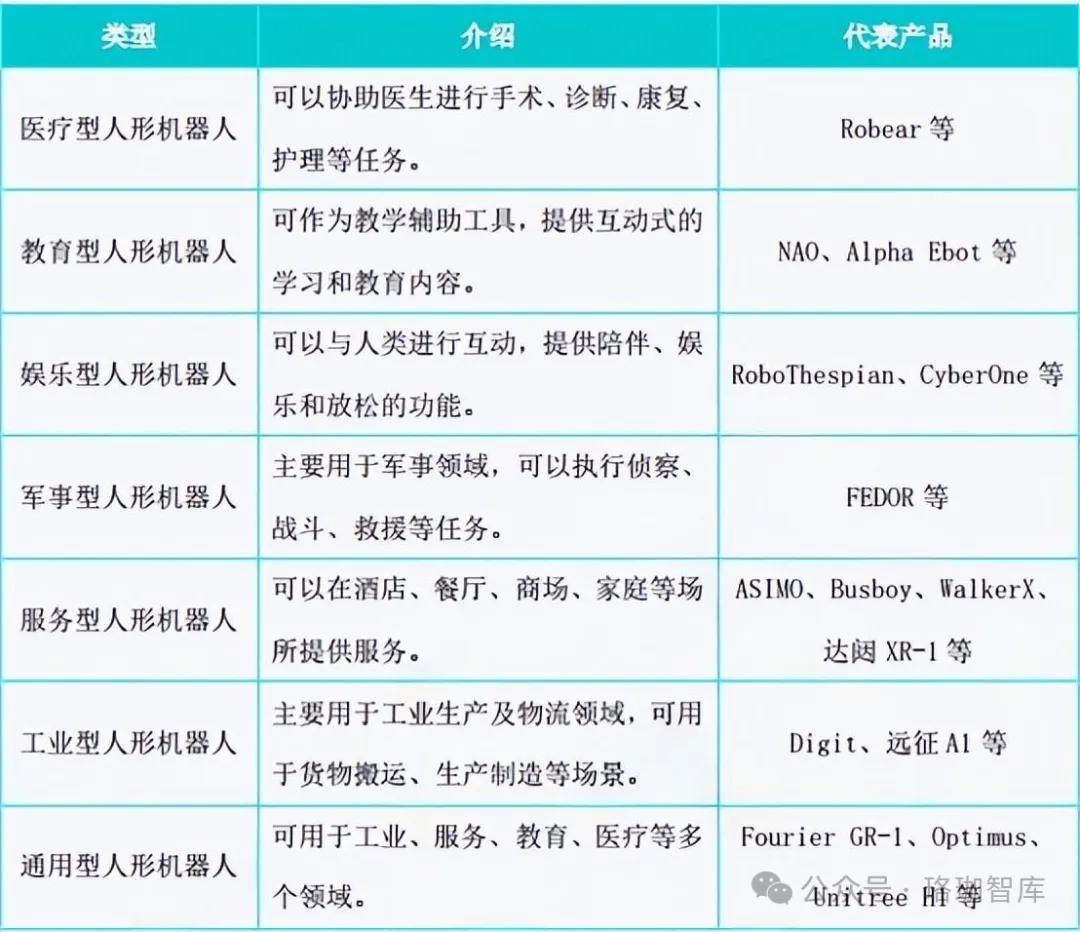

二是根据应用场景来分类,可以将人形机器人分为医疗型人形机器人、军事型人形机器人、教育型人形机器人、娱乐型人形机器人、服务型人形机器人、工业型人形机器人、通用型人形机器人。可见人形机器人主要应用于服务业,主要为人类活动提供辅助和帮助。

表2 七类人形机器人的区别和特点

二、人形机器人产业创新研发能力国别比较

人形机器人的研究涉及机、电、材料、计算机、传感器、控制技术等多门学科,是一个国家高科技实力和发展水平的重要标志,因此,世界发达国家都不惜投入巨资进行开发研究。

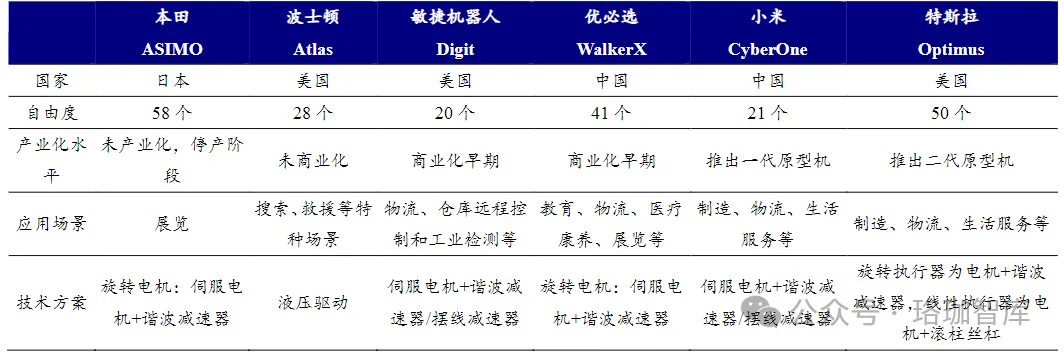

当前全球人形机器人市场处于早期阶段,主要集中在日本、美国、欧洲、中国等机器人产业链较为领先的国家和地区;多数产品还处于原型或者概念验证阶段,尚未实现大规模量产和广泛商业化应用。已实现推出原型机/产品的公司包括日本本田、美国波士顿动力、美国敏捷机器人、中国优必选、中国宇树科技、中国小米和美国特斯拉等。

表 3 全球主要人形机器人对比

(一)从专利申请量看,我国申请量世界第一,但核心专利布局欠缺

根据《专利分析报告》,美国、日本和韩国具有高技术价值的发明专利占专利总量的比重达90%以上,欧洲则维持在80%以上,而我国的占比仅在60%~70%;同时,我国人形机器人领域的专利多为重点专利和一般专利,技术布局较为单一。

表4 全球前十人形机器人专利申请国情况

(二)从专利申请主体看,美日韩以企业为主体,我国以企业和院校为主

根据《专利分析报告》,日本、美国、韩国企业申请的专利占总量的比重分别为93.3%、89.8%和72.2%,而我国企业和院校、科研机构申请的专利量则分别为56.3%和38.1%。同时,我国企业掌握重点专利较多,而院校和科研机构则核心专利和重点专利数量都较多,院校和科研机构在我国人形机器人领域的前沿引领作用更加明显。

表5 中、日、美、韩四国专利申请主体分布情况

可见,我国在专利申请和授权量上具有优势,但是与美日等国相比,我国在高端芯片、传感器等核心零部件,人形机器人算法、模型等核心技术,以及软硬件集成等方面都还有差距。

三、国内人形机器人产业发展现状及趋势

(一)国内人形机器人市场发展潜力巨大

中国在工业机器人推广使用领域全球领先。中国已经连续多年稳居全球最大的工业机器人消费国和生产国的位置。在工业自动化、智能制造战略的推动下,中国市场需求旺盛,尤其是在汽车制造、电子设备、金属制品、食品加工等众多领域中,工业机器人的应用大幅度增加。

中国人形机器人市场未来发展空间巨大。GGII预测,中国在人形机器人赛道的年均增速将高于全球平均水平,2024年中国人形机器人市场规模为21.58亿元,到2030年将达到近380亿元,2024-2030年CAGR将超过61%,中国人形机器人销量将从0.40万台左右增长至27.12万台。

(二)国内人形机器人产业主要布局于三大城市群

从区域发展布局上来看,京津冀、长三角、粤港澳是我国机器人产业发展的三大高地,目前也已成为我国人形机器人产业发展的先行地区。其中,北京、深圳、上海产业实力最强,尤其是上海,我国具备人形机器人整机能力的企业超过25家,其中约一半来自上海。

(三)国内已发展起一批具有一定实力的人形机器人企业

人形机器人本体设计、制造与集成是产业链的核心环节,是人形机器人产业化、商业化的关键。现阶段我国人形机器人软硬件技术研发均取得显著成果,硬件发展稍快于软件,已有优必选、宇树科技、小米、科大讯飞等一批优质企业跻身行业前沿。

表6 各类型人形机器人厂商代表企业

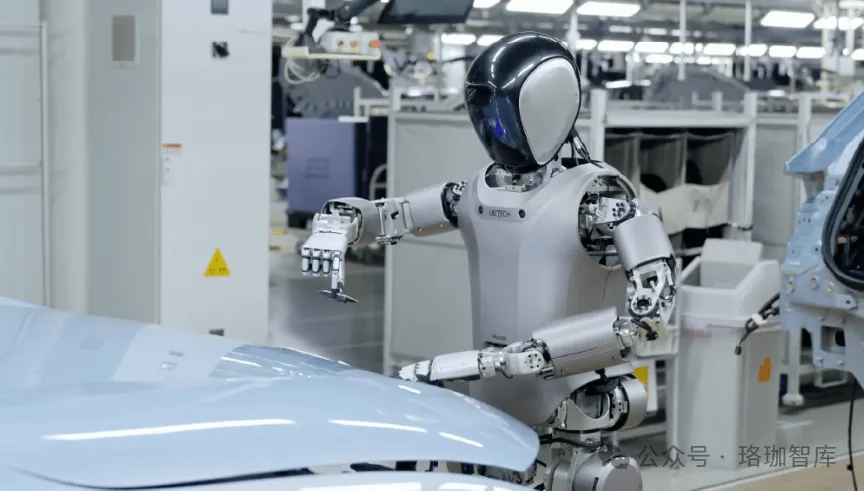

当前,人形机器人正处于从实验室迈向产业化的关键节点,2024年有望成为人形机器人量产元年。其中,优必选Walker S、宇树H1、达闼XR—4、小鹏PX5、小米CyberOne……都是国内企业推出的人形机器人。2024年4月,北京人形机器人创新中心,还发布全球首个纯电驱拟人奔跑的全尺寸人形机器人“天工”,它能以6公里/小时的速度稳定奔跑。

(四)国内人形机器人应用场景不断丰富

工业制造、商用服务和家庭陪伴,是人形机器人的三大应用场景。其中,智能制造将是首个大规模应用的领域,工业人形机器人三年内有望大规模放量。而家庭和商业场景更复杂的环境和灵活多元的人机交互需求,使得人形机器人大规模商业化尚有不确定性。从人形机器人厂商在产品研发和市场布局上也能看出这一趋势走向。

从各家厂商应用规划来看,中短期内,人形机器人将主要集中应用于工业制造、仓储物流、民生服务及特种应用领域,当前人形机器人开始走进新能源汽车等工业场景生产线;中长期内,人形机器人的目标将是走进千家万户,为家庭场景提供相关服务,如家政机器人。

四、结论

整体来看,人形机器人已经成为全球科技和产业竞争的前沿新赛道,人形机器人大规模加快商业化落地也成为可能。从渗透率的角度来看,人形机器人在工业制造领域的应用前景呈现出积极态势。尽管目前人形机器人技术主要还在研发阶段和特定场景试用中,但随着技术的不断进步、成本的降低以及应用场景的拓展,预计未来几年内将在家庭服务等多个下游领域的渗透率将逐步提升。

从人形机器人产业发展的国际比较看,该产业主要在中美日韩及欧洲间进行竞争,美日处于第一梯队,无论在技术研发,还是应用推广方面,都领先于我国,如日本的人形机器人已广泛的运用于家庭服务中。中国的优势在产业化和应用场景,中国是世界上最大的工业国,为人形机器人在工厂中的应用提供了最大的市场;而14亿人、第二大消费国,则为人形机器人在服务业中的运用提供了无限可能。

转载:人形机器人产业:国际比较与中国发展现状及趋势分析

(版权属于原作者,如有侵权,请联系删除)